来源:中证鹏元评级

市场观察:1)贵州再发特殊债再融资债券,安顺市“统借统还”多举措推进化债;2)离岸城投债热度持续,但城投境外融资监管已面临收紧。

2月份城投债发行规模同环比下降、净偿还311亿元。2月份,城投债共发行342只,发行规模2,226.84亿元,同比分别下降30%和31%,环比分别下降54%和53%;各债券品种除中票同比增长7%外,其他券种同比均下降,短融和企业债券同比分别下降51%和46%,降幅较大;2月份,城投债净融资由上月净融入转负,为净偿还311.10亿元。

2月份城投债区域净融资以净偿还为主,重点省份总计净偿还3.80亿元。江苏、北京、重庆净融资规模分别以113.77亿元、53.40亿元,53.07亿元居前三位;净偿还地区,浙江、湖南、湖北、天津分别净偿还124.89亿元、89.88亿元、73.89亿元、73.16亿元相对较大。重点省份仅重庆有一定规模,贵州净融资但规模小,其他省份净偿还或平衡。

2月份低等级城投主体占比有所上升,净偿还规模收窄。2月份城投债AAA级、AA+级、AA级主体债券占比分别为17.9%、49.9%、32.3%,较上月上升1.0pct,下降2.3pct、上升1.2pct,净融资分别净偿还18.51亿元、106.90亿元、185.68亿。

2月份城投债发行利率快速下行。2月份,在“化债”和“资产荒”背景下,2月份城投债发行利率快速下行,最高票面利率仅4.98%。与上月相比,长期限无增信AAA级、AA+级、AA级城投债平均发行利率分别下行23BP、19BP、64BP,利差较上月分别收窄10BP、7BP、54BP,AA级主体的票面利率和发行利差的大幅下降,促使级差收敛至历史低水平。

2月份各区域各级别城投债券利差普通偏低,仅山东的AA级城投发行利差210BP相对其他地区偏高,并1月份收窄103BP。

3月份全国城投债待偿规模4,644.14亿元,同比增长4%。重点省份共有9地涉及到期债券,总待偿规模668.45亿元,占比14.4%,天津和重庆的待偿规模较大,分别360.20亿元和141.04亿元。

"

一、市场观察

1. 贵州再发特殊债再融资债券,安顺市“统借统还”多举措推进化债

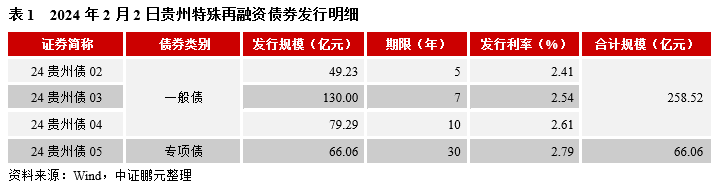

贵州2024年首发特殊再融资债。2月2日,贵州发行特殊再融资债券324.58亿元,其中一般债券258.33亿元(共3期),发行利率2.41%-2.61%,期限分别为5年、7年、10年;专项债券66.06亿元(共1期),发行利率2.79%,期限为30年。自2023年10月至2024年2月末,贵州已累计发行特殊再融资债券规模2,588.39亿元(2023年规模2,263.81亿元),规模远高于其他省份。

贵州地方债务方面,截至2023年年末,贵州全省政府债务余额15,125亿元,在债务限额16,171.55亿元之内,但考虑到隐形债务部分,贵州城投债务压力大。截至2023年6月末,公开发债城投带息债务规模约1.43万亿元,偿债压力相对突出。预计本年仍可发行1.1万亿元的特殊再融资债券规模,贵州获得的规模仍有扩大空间,可极大缓释贵州债务风险,为建立化债长效机制留出时间和空间。

贵州安顺市发行债券“统借统还”。2023年年末,监管部门提出要求12个重点省份政府制定“稳妥可行”的融资平台债券存量规模今明两年压降计划和年度发债计划,同时允许12个重点省份在年度债券发行额度内“统借统还”,支持资质较好融资平台承接弱资质融资平台借新还旧债券发行额度。2024年2月22日,贵州宏建非公开发行债券18亿元“24宏建01”,票面利率4.80%,将用于偿还/置换“18西秀01”、“19西秀01”到期本金,拟偿还债券票面利率分为7.80%和7.50%。本次“统借统还”借款方贵州宏建为新发债主体,而安顺西秀区其他已发债主体黔城公司和西秀工投均被列为失信被执行人,发债受限。贵州宏建现无主体评级,但债券有贵州国资运营公司提供担保,债项评级AAA,是其能够以较低利率成功发行置换债券的关键。预计在“统借统还”政策下,重点省份将发债额度在区域内不同主体间腾挪,并城投债券将进一步往高级别集中,促进债务成本下降,低资质主体发债规模缩减,部分低资质城投在置换后或退出债券市场。

2. 离岸城投债热度持续,但城投境外融资监管收紧

境内城投债发行监管收紧、收益快速下降,境外城投债供需热度持续。2024年2月份,境外城投债共发行15只,按2月29日汇率计算,人民币计价规模合计88.80亿元,同比增长14.6%,环比下降52.4%。具体来源,点心债和美元债仍是主要品种,点心债共发行11只,发行规模42.23亿元,票面利率3.50%~8.50%,加权平均票面利率4.72%;美元债规模极大,共发行3只、规模6.04亿美元,票面利率5.45%-7.50%,加权平均票面利率6.67%;欧元债1只、发行规模0.4亿欧元,票面利率6.30%。综合2024年1-2月份,境外城投债券共发行43只,累计同比增长53.6%,人民币计价规模合计275.38亿元,累计同比增长46.2%。

从地区分布看,共有9省发行境外城投债券,数量分布相对均匀。发行规模上,山东位于首位,发行1只境外人民币债券2.31亿元,1只美元债券2.80亿美元,人民币计价规模合计22.46亿元;其次,湖南发行2只境外人民币债券,规模13.86亿元;江苏发行1只境外人民币债券1.90亿元,1只美元债券规模1.50亿美元,民币计价规模合计12.69亿元;江西发行1只美元债券规模1.74亿美元,人民币计价规模12.50亿元。

需注意的是,境外城投高息债与“化债”总原则相悖,近期城投平台境外融资监管已开始收紧。发行端上,监管部门收紧区县级平台境外发债,要求名单内平台只能借新还旧,名单外平台需要和发改委和外管局沟通,进行统一管理;在规模和资金用途管理方面,要求境外发债规模不超过净资产40%,补流比例不超过20%等。“化债”背景下,城投债务新增和成本受到严格控制,且投资需求上随QDII额度紧张、QDLP额度管理、审批难度上升,成本高,TRS的成本上升,境外城投债供需将逐渐退热。

二、2024年2月份城投债发行情况

1. 2月份城投债发行规模同环比下降,累积同比仍增长约8%

2024年2月份,各品种城投债共发行342只,发行规模2,226.84亿元,发行数量同比下降30%、发行规模同比下降31%,环比分别下降54%和53%。综合2024年1-2月,各品种城投债共发行1,091只,发行规模6,995.06亿元,累计同比分别增长11%和8%。

从城投债券主要品种来看,2月份各品种发行规模除中期票据外均表现下降,以短期融资券和企业债券品种同比下降较快。具体来看,2月份交易所城投债券发行规模823.73亿元,同比下降34%。其中,企业债城投品种发行44.50亿元,同比下降46%;公募公司债城投品种发行79.55亿元,同比下降38%;私募公司债城投品种发行699.68亿元,同比下降33%。银行间市场城投债券发行1,403.11亿元,同比下降29%。其中,短期融资券城投品种发行467.64亿元,同比下降51%;中期票据城投品种发行668.35亿元,同比增长7%;定向工具城投品种发行267.12亿元,同比下降34%。

综合2024年1-2月份,私募公司债和中期票据城投品种的发行规模累计同比仍增长。交易所城投债累计发行规模2,752.69亿元,累计同比增长10%,其中企业债券、公募公司债的发行规模累计同比分别下降55%和8%,私募公司债发行规模累计同比增长19%;银行间市场城投债累计发行规模4,242.37亿元,累计同比增长7%,其中短期融资券和定向工具发行规模累计同比分别下降30%和6%,中期票据发行规模累计同比增长85%。

2. 2月份城投债净偿还311.10亿元,仅中票城投品种为净融入

2月份,城投债发行规模2,226.84亿元,偿还债券规模2,537.94亿元,净偿还311.10亿元,由上月净融入转负,较去年同期净融资2,445亿元大幅下降。从各债券品种看,仅中期票据城投品种净融资281.06亿元,其它品种均为净偿还。私募公司债、短期融资券和定向工具品种的净偿还规模均较大,分别净偿还170.48亿元、204.66亿元、176.47亿元。2月份,推迟或取消发行的城投债共7只,原计划发行规模30.29亿元,涉及湖南、江苏、山东、重庆四地;从债券类型上,中期票据和定向工具分别取消4只、3只,整体取消发行债券占比处于低水平。

综合2024年1-2月份,城投债累计净偿还249.04亿元,远低于去年同期净融资4,151亿元。各债券品种,仍只有中期票据净融资610.44亿元;其他券种中,定向工具是主要净偿还品种,规模537.17亿元,其次,企业债券和短期融资品种也分别净偿还144.80亿元和146.76亿元;公募公司债和私募公司债净融资相对平衡,分别净偿还29.61亿元、1.14亿元。

3. 2月份城投债区域融资以净偿还为主,重点省份中仅重庆和贵州为净融入

2月份,江苏发行规模809.24亿元,其他地区发行规模均不及200亿元。净融资方面,全国城投债共10个地区净融资,15个地区净偿还。净融资地区以江苏规模较大,为113.77亿元,北京、重庆分别净融资53.40亿元、53.07亿元。净偿还地区中,浙江净偿还124.89亿元、湖南净偿还89.88亿元、湖北净偿还73.89亿元、天津净偿还73.16亿元,河南净偿还67.15亿元、四川净偿还58.80亿元。

2月份,12个重点省份的城投债发行规模总计312.91亿元、净偿还3.80亿元。重点省份中,仅重庆的城投发行规模和净融资规模均相对靠前,贵州净融资4.85亿元但发行规模较小,其他地区净偿还或无融资活动。

综合2024年1-2月份,江苏发行2,566.75亿元、浙江发行778.77亿元、山东发行510.09亿元,位于前三位。净融资方面,11个地区为净融资,17个地区为净偿还。净融资规模较大地区,江苏净融资368.48亿元、山东净融资120.06亿,江西净融资67.51亿元、新疆净融资62.21亿元。净偿还地区中,浙江、安徽、湖北、天津的净偿还规模均超过100亿元,福建、湖南、贵州三地净偿还规模也在50-100亿元之间。综合来看,12个重点省份城投债发行规模总计871.88亿元、净偿还255.08亿元,其中重庆净融资16.49亿元,8个省份净偿还,其余3个净融资平衡。

4.2月份低等级城投主体占比有所上升,净偿还规模收窄

2024年2月份,城投债AA+级以上级别主体合计占比达到67.7%,较上月下降1.2pct。具体看,AAA主体发债61只,占比17.9%,较上月上升1.0pct;AA+主体发债170只,占比49.9%,较上月下降2.3pct;AA主体发债110只,占比32.3%,较上月上升1.2pct。净融资方面,中高评级主体由上月净融入转为净偿还,低评级主体净偿还规模有所收窄。具体看,AAA级、AA+级、AA级主体净偿还规模分别为18.51亿元、106.90亿元、185.68亿元;AA-级以下和无主体评级债券净融资维持平衡。

综合2024年1-2月份,AAA级主体债券占比17.2%,较去年同期上升0.3pct,AA+级占比51.4%,较去年同期上升2.0pct,AA级占比31.4%,较去年同期下降2.1pct。从净融资看,AAA级、AA+级主体仍为净融资,规模分别为106.55亿元、127.41亿元;AA级主体累计净偿还437.05亿元;AA-级以下和无主体评级债券累计净偿还45.95亿元。

5. 2月份区县城投占比下降,园区城投占比上升且呈净融入

从行政级别分布来看,2月份城投债发行人地市级和园区城投债券数量占比上升,区县城投占比下降。具体而言,省级平台发行99只,占比3.5%,较上月下降0.8pct;地市级平台发行债券151只,占比44.2%,较上月上升1.4pct;区县级平台发行债券122只,占比35.7%,较上月下降3.8pct;园区城投发行债券57只,占比16.7%,较去年上月上升3.2pct。净融资方面,省级、地市级、区县级城投分别净偿还165.50亿元、28.05亿元、174.49亿元,而园区城投为净融资56.93亿元。

综合2024年1-2月份,省级、地市级、区县级、园区平台发行债券的数量占比分别为4.0%、43.2%、38.3%、14.5%。与去年同期相比,省级和区县级城投债券占比分别下降0.7pct、2.2pct,地市级和园区城投债券占比分别上升1.1pct、1.8pct。净融资方面,省级和区县级分别累计净偿还200.30亿元、161.10亿元、地市级和园区城投分别净融资64.06亿元、48.31亿元。

6. 2月份AA级城投主体的增信使用率下降

2024年2月份,城投债券的总体增信使用率11.1%,较上月下降3.3pct。AA+级主体城投债的增信使用率2.94%,与上月持平;AA级主体的增信使用率30.0%,较上月下降11.4pct。AA级主体中,地市级城投债券增信使用率23.7%,较上月下降0.3pct,区县级城投债券增信使用率39.3%,上月下降10.3pct;园区城投债券增信使用率12.5%,较上月下降32.7pct。

从增信的效果来看,2月份有13只债券通过增信使债项等级得到提升,占发行数量的3.8%,其中2只AA级主体债券的债项级别提升至AAA级,11只AA级主体债券的债项级别提升至AA+级。

综合2024年1-2月份,城投债总体增信使用率13.4%。AA+、AA级平台的增信使用率分别为2.9%和37.7%,其中AA级地市级平台增信使用率为23.9%、AA级区县级平台增信使用率为46.5%,AA级园区平台增信使用率为34.0%;增信效果上,1-2月份共有53只债券通过增信使债项等级得到提升,占发行数量的4.9%。

7. 2月份城投债发行利率快速下行,最高发行利率仅4.98%

在“化债”和“资产荒”背景下,2月份城投债发行利率快速下行,无高息城投债发行。2月份,城投债最高票面利率仅4.98%,而在1月份发行的城投债,票面利率在5%以上的债券仍有21只,占比2.8%;2月份城投债最低票面利率1.98%,也较1月份下行32BP。AA级主体的票面利率和发行利差下行幅度远高于其它两个级别,AA级与AA+级的级差也收敛至历史低水平。

具体看,2月份,中长期限无增信AAA级、AA+级、AA级城投债平均发行利率2.90%、3.06%、3.26%,较上月分别下行23BP、19BP、64BP;发行利差分别为60BP、78BP、101BP,较上月分别收窄10BP、7BP、54BP;

短期限品种的无增信AAA级、AA+级、AA级城投债平均发行利率分别为2.41%、2.61%、2.63%,较上月分别下行16BP、19BP、27BP。发行利差分别为49BP、64BP、71BP,较上月分别扩大9BP、收窄1BP、扩大1BP。

8. 2月份新发行城投债利差处于低位,各地区城投利差均较低

2月份,城投债发行地区的发行利差多数大幅收窄,常见利差较高的云贵等地区的低资质主体无债券发行,因此各地区城投债券利差普通偏低,仅山东的AA级城投发行利差210BP相对其他地区偏高,但较1月份收窄103BP。

9. 3月份全国城投债待偿规模4,644.14亿元,同比增长4%,重点地区以天津和重庆的规模较大

2024年3月份,全国共26个省有城投债待偿,待偿规模4,644.14亿元(不含未宣告的回售规模),同比增长4%,环比增长83%。待偿规模相对较大地区有:江苏城投债待偿规模1,379.28亿元,同比增长11%,环比增长98%;浙江城投债待偿规模555.53亿元,同比下降6%、环比增长92%;天津城投债待偿规模360.20亿元,同比增长60%、环比增长55%;山东城投债待偿规模340.94亿元,同比增长27%、环比增长97%;湖南城投债待偿规模315.30亿元,同比增长6%、环比增长52%。

12个重点地区共有9地在3月份涉及到期债券,总待偿规模668.45亿元,占比14.4%,天津和重庆的待偿规模较大,分别360.20亿元和141.04亿元。